CXN_091312_1774_Cái bánh vẻ thỗi phồng của Bầu Đức có 71.8% rỗng tuếch, phần còn lại chỉ có 30% ruột

Trích:”71.8% lợi nhuận dựa vào BĐS. Trích:”Như vậy, tổng doanh thu mảng bất động sản của HAG trong năm 2012 dự kiến sẽ đóng góp khoảng 3,180 tỷ đồng, lợi nhuận gộp ước tính đạt 1,300 tỷ đồng.” hết trích.

——

Với thị trường BĐS đóng băng lạnh ngắt thì doanh thu BĐS của HAG được 10% số này là rất may mắn, là “đạt kỷ lục địa ốc”.

Ngành nghề thứ nhì là Mía đường, ngành nầy là mới vào, đầy gian nan…trích:”tuy nhiên khó khăn hiện nay là hạn mức quota nhập đường vào Việt Nam dành cho HAG sẽ như thế nào?” hết trích.

Ngành có tỉ trọng thứ 3 là khoáng sản thì đầy khó khăn vì cấm xuất khẩu quặng, thép VN là dôi dư 4 triệu tấn/năm, tương đương với 8 triệu tấn quặng (50% benefication ratio) thì làm sao có được doanh thu như 2011 ??? Trích:”Hoạt động kinh doanh quặng sắt của HAG trong năm 2012 sẽ đối mặt với nhiều khó khăn do :

(1) Hiện HAG đang khai thác chủ yếu là các mỏ trong nước. Do đó, sẽ bị hạn chế bởi luật khoáng sản và không được xuất khẩu quặng thô và khách hàng của HAG sẽ bị hạn chế chỉ còn các công ty trong nước. Tuy nhiên, khó khăn này sẽ giảm bớt khi mỏ khoáng sản Lào đi vào hoạt động.

(2) Tình hình tiêu thụ sắt, thép trong nước hiện nay khá chậm, ảnh hưởng đến việc tiêu thu quặng sắt.

Năm 2012, HAG công suất khai thác của HAG dự kiến đạt 300 nghìn tấn. Chúng tôi dự kiến sản lượng tiêu thụ năm 2012 chỉ ở mức 200 nghìn tần và khách hàng chính của HAG là Tập đoàn Hòa Phát (HPG, đây cũng là khách hàng chính trong năm 2011), thu về 342 tỷ đồng doanh thu, lợi nhuận gộp đạt 215.5 tỷ đồng. Trong quý 1/2012, HAG đã bán 100 nghìn tấn quặng cho HPG thu về 171 tỷ đồng.” hết trích

—–

Hòa Phát group hiện giờ cũng còn khó khăn tài chánh. Dầu gì đi nữa, nếu bán hết được 200 nhgin2 tấn thì thu khoảng 340 tỉ (muối bỏ biển so với nợ 20 ngàn tỉ @ lãi suất 15% là 3 000 tỉ/năm).

Còn thủy điện và cao su có được như bánh vẻ này nói thì chỉ mang tỉ trọng 4.9% và 1%, nhỏ xíu trên mặt bằng tổng thể.

KẾT LUẬN

Đăng báo cáo này rộng rãi, Bầu Đức rõ ràng đang vạch áo cho người xem lưng. Tình hình BĐS nếu không ai mua hay chỉ 10% mua căn hộ của Bầu Đức (so với hàng chục ngàn căn hộ phát mãi rẻ bởi siết nợ NH) thì Bầu Đức sẽ phá sản cuối 2012 hay đầu quý 2/2013 là trể nhất.” hết trích.

————————–

Ngày 06.05.2012 tôi viết…

Chúng ta đều thấy những ngày tàn của Vinashin, đầu năm 2010 thì các cty đánh giá tín nhiệm liên tiếp hạ bậc. Lý do để họ tăng tần số đánh giá tìn nhiệm vì có những chủ nợ liên tục yêu cầu và trả phí để đánh giá con nợ của họ khi họ thấy bất ổn khi trả nợ chậm vài giờ thôi (chứ đừng nói ngày và tháng, chử overdue debt là một chử rất tệ hại trong tài chánh thế giới. HAGL hiện đang ở trong tình trạng này.

Trích:”Dĩ nhiên màu sắc u ám hoặc u tối của thị trường BĐS Việt Nam không còn là vấn đề phải bàn cãi. Nhưng một hy vọng vào tương lai của nó cũng là điều mà ít ra trong 3 quý đầu năm 2011, Đoàn Nguyên Đức vẫn giữ được thái độ tự tin, ở một mức độ cao vượt hẳn so với tâm trạng trầm uất của nhiều đại gia BĐS khác.”hết trích. Câu này hiện tại (lúc viết bài báo thì là đưa hy vọng cho những chủ nợ của Bầu Đức) là một nhát dao thấu tim vì nó cho thấy bầu Đức hy vọng vào tương lai sáng sủa của BĐS mà bây giờ, đến đứa con nít cũng biết rằng BĐS không còn hy vọng gì nữa, điều này là mặc nhiên kết liễu chiến lược kinh doanh của Bầu Đức.

Trích:”Nếu thị trường tài chính Việt Nam tốt, cái đích “tỷ phú thế giới” của tôi đã có thể đạt được. Nhưng thời gian qua kinh tế toàn cầu có nhiều khó khăn nên mục tiêu mà tôi đặt ra đã bị chậm lại”.hết trích. Câu biện minh này lúc đó thấy như lời ngụy biện như lúc này thì thấy hình tượng của Nữ Đại Gia Thủy sản Phạm thị Diệu Hiền trong hình ảnh của Bầu Đức.

Trích:”Thậm chí giai đoạn hậu suy thoái diễn ra ở Việt Nam còn lâu dài hơn. Từ cuối năm 2009 đến cuối năm 2011, chỉ số chứng khoán VNI mất 40%, còn chỉ số HNX của sàn Hà Nội sụt đến hơn 70%. Giá cổ phiếu HAG của Đoàn Nguyên Đức cũng vì thế mà lao dốc không ngừng.”hết trích. Thêm một nhát dao vì cp tăng trong tháng 3 này là cp Ngân hàng vì thâu tóm hơn là cp BĐS như HAG

Trích:”Điểm thắt trong chiến lược phát triển của HAG cũng vì thế đã hiện ra. Những khoản nợ dài hạn và ngắn hạn của HAG đối với một số ngân hàng đã có dịp được đưa ra mổ xẻ, với con mắt nghiêng về bi quan nhiều hơn.

Vào thời điểm cuối năm 2011, tình thế của HAG đã trở nên khó khăn, nếu không muốn nói còn hơn như thế. Những lĩnh vực kinh doanh tiềm năng về cao su, thủy điện của HAG ở Lào phải đến năm 2013 trở đi mới phát huy tác dụng về doanh thu và lợi nhuận. Trong khi đó, có vẻ việc khai thác khoáng sản của công ty này ở Lào và Campuchia đã chưa được toại nguyện do vấn đề thủ tục.

Ít nhất, tổ chức S&P, trong quá trình thiết lập những cơ sở xếp hạng cho HAG, cũng đã lưu ý đến việc trong năm 2012 và cả 2013, công ty này vẫn phải dựa vào nguồn thu từ lĩnh vực BĐS là chủ yếu.

Có thể đó là một nghịch lý rất nghiệt ngã. Tài sản tồn đến gần 3.000 tỷ đồng, nhưng lại không tiêu thụ được. Con số này nằm trong tình cảnh lượng căn hộ trung – cao cấp đang bị tồn ứ đến 50.000 ở TP.HCM và khoảng 100.000 nếu tính cả Hà Nội và Đà Nẵng.” hết trích. Đoạn này bây giờ như lời cảnh báo những người chủ nợ của Bầu Đức nên đòi nợ ngay (lúc viết thì như lời an ủi rằng Bầu Đức có nhiều tài sản chưa bán được nên đừng lo). Cứ nhẩm tính thôi (không cần phải Tiến sĩ Toán như Ngô bão Châu…100.000 căn hộ bình quân 2 tỉ/căn là 200.000 tỉ, vậy mà tài sản ròng kẹt trong BĐS chỉ là 3.000 tỉ đồng, vậy thì (200-3)= 197 ngàn tỉ đồng này của ai vậy ??? Có phải là của Thuế, của những nhà thầu chưa thanh toán và đang năn nĩ họ chờ tình hình khá lên hay không ????. Nếu tôi là nhà thầu xây dựng mà Bầu Đức nợ tôi vài chục tỉ thì chắc chắn tôi sẽ “ăn ngũ” trước văn phòng của Hoàng Anh Gia Lai bắt đầu từ ngày mai. Chính vì những chủ nợ xây dựng này nên hệ thống PR của bầu Đức phải làm việc hết công suất để những chủ nợ không làm giặc. Nhìn thấy giống Bà Đại Gia Thủy Sản Phạm thị Diệu Hiền tổ chức đám cưới hoành tráng cho con trai trước khi đi chữa bệnh ở Singapore rồi tiếp tục qua Mỹ chửa bệnh hay không ??? Thực chất của đám cưới là để nông dân bán cá Ba sa chủ nợ của Diệu Hiện thấy đám cưới hoành tráng mà không đòi nợ. Nhìn xem có giống bài này hay không ???” hết trích.

———

Lần phá giá BĐS này mà ít người mua là kể như Bầu Đức phá sản, kéo theo mười mấy Ngân Hàng nữa.

Melbourne

04.10.2012

Châu Xuân Nguyễn

———————————————————

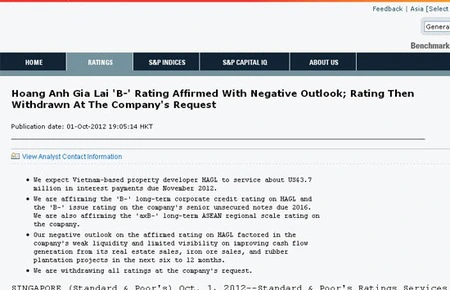

S&P nói gì khi rút lại đánh giá tín nhiệm HAGL?

Động thái này được S&P lý giải là thực hiện theo yêu cầu của Hoàng Anh Gia Lai.

Hãng đánh giá tín nhiệm Standard & Poor’s (S&P) cho biết vừa rút lại tất cả các đánh giá tín nhiệm mà hãng này dành cho Công ty Cổ phần Hoàng Anh Gia Lai. Động thái này được S&P lý giải là thực hiện theo yêu cầu của Hoàng Anh Gia Lai.

Ngày 1/10, S&P công bố rút lại bản báo cáo giá tín nhiệm dành cho Hoàng Anh Gia Lai mà tổ chức này vừa công bố ngày 1/10. Trong báo cáo ban đầu của S&P, tổ chức này đánh giá tín nhiệm doanh nghiệp dài hạn đối với Hoàng Anh Gia Lai ở hạng ‘B-’, đi kèm triển vọng ‘tiêu cực’.

Đánh giá này không thay đổi so với kết quả đánh giá tín nhiệm mà S&P đưa ra đối với Hoàng Anh Gia Lai hồi tháng 7. Cùng với đó, đánh giá tín nhiệm dành cho số trái phiếu không đảm bảo có thứ hạng ưu tiên cao đáo hạn vào năm 2016 của Hoàng Anh Gia Lai cũng giữ ở mức ‘B-’.

Tuy nhiên, “sau đó chúng tôi rút lại tất cả các đánh giá trên theo đề nghị của Hoàng Anh Gia Lai”, S&P cho biết.

“Ở thời điểm rút đánh giá tín nhiệm, đánh giá đối với Hoàng Anh Gia Lai phản ánh quan điểm của chúng tôi về mức độ thanh khoản yếu, rủi ro cao đi kèm với việc thực thi các kế hoạch mở rộng mạnh mẽ của Hoàng Anh Gia Lai cũng như dòng tiền không ổn định của doanh nghiệp này”, nhà phân tích tín nhiệm Wee Khim Loy của S&P nhận định.

Nhưng chuyên gia Wee cũng cho rằng, cơ cấu chi phí bất động sản có lợi của Hoàng Anh Gia Lai trong lĩnh vực phát triển bất động sản và tên tuổi thương hiệu đã vững vàng của công ty này ở Việt Nam là những thế mạnh bù đắp cho những điểm yếu nói trên.

S&P cho biết, trước khi tổ chức này rút lại đánh giá tín nhiệm đối với Hoàng Anh Gia Lai, thì hồ sơ rủi ro kinh doanh của Hoàng Anh Gia Lai là ở cấp độ ‘dễ bị tổn thương’ và hồ sơ rủi ro tài chính là ở cấp độ ‘vay nợ cao’.

S&P nhận định, môi trường kinh doanh thách thức trong 6-12 tháng tới sẽ tiếp tục ảnh hưởng bất lợi tới tình hình hoạt động và gia tăng áp lực đối với dòng tiền của Hoàng Anh Gia Lai. Tổ chức này dẫn chứng rằng, trong 6 tháng đầu năm nay, lợi nhuận hoạt động của Hoàng Anh Gia Lai giảm mạnh xuống còn 258,3 tỷ đồng, so với mức 1.706 tỷ đồng của cả năm 2011.

“Chúng tôi dự báo doanh thu bất động sản của Hoàng Anh Gia Lai còn chịu áp lực trong thời gian còn lại của năm 2012 do biến động tỷ giá tiền đồng, mức lãi suất khá cao, và sự thận trọng của khách hàng trong vấn đề mua nhà”, báo cáo của S&P cho biết.

Theo quan điểm của S&P, nguồn thu bán điện từ các dự án thủy điện sẽ chỉ bù đắp một phần khiêm tốn sự suy giảm mạnh mẽ của nguồn thu bán bất động sản của Hoàng Anh Gia Lai trong thời gian còn lại của năm 2012. Trong 6 tháng đầu năm, doanh thu từ bán căn hộ của Hoàng Anh Gia Lai giảm còn 598 tỷ đồng, so với mức 1.766 tỷ đồng của năm 2011, S&P đưa số liệu. Tổ chức này cũng không kỳ vọng các mỏ quặng sắt của Hoàng Anh Gia Lai sẽ tạo ra dòng tiền đáng kể trong vòng 6 tháng tới.

S&P dự báo, chi phí đầu tư cơ bản của Hoàng Anh Gia Lai năm nay sẽ vào khoảng 4,6 nghìn tỷ đồng. Trong nửa đầu năm nay, Hoàng Anh Gia Lai đã đầu tư cơ bản khoảng 3,6 nghìn tỷ đồng.

Theo S&P, trước khi rút đánh giá tín nhiệm, tổ chức này đánh giá mức độ thanh khoản của Hoàng Anh Gia Lai là ‘yếu’. “Chúng tôi ước tính rằng nguồn tiền thu về của công ty trong năm 2012 sẽ thấp hơn so với số tiền mà công ty sử dụng do chi phí đầu tư cơ bản mạnh mẽ vào các rừng cao su, dự án thủy điện và mỏ quặng sắt”.

Đánh giá của S&P về thanh khoản của Hoàng Anh Gia Lai cũng đã tính đến yếu tố doanh nghiệp này tiếp tục nhận được sự hỗ trợ từ các ngân hàng trong việc đảo các khoản nợ ngắn hạn và Hoàng Anh Gia Lai có sự tiếp cận tốt với thị trường vốn trong nước.

Theo nhận định của S&P, thì hơn 80% số nợ ngắn hạn của Hoàng Anh Gia Lai liên quan tới lĩnh vực thủy điện, khai mỏ và trồng cao su, đều là những ngành được Chính phủ Việt Nam khuyến khích, không như bất động sản.

“Triển vọng ‘tiêu cực’ đối với Hoàng Anh Gia Lai trước khi rút đánh giá tín nhiệm phản ánh quan điểm của chúng tôi rằng, thanh khoản của công ty này còn yếu trong 12 tháng tới”, chuyên gia Loy phát biểu.

S&P cho biết, quan điểm của tổ chức này dựa trên dự báo rằng, doanh số bất động sản của Hoàng Anh Gia Lai còn chịu áp lực trong 6-12 tháng tới đây. Ngoài ra, mức đầu tư cơ bản cam kết của Hoàng Anh Gia Lai là lớn. Sự cải thiện thanh khoản của doanh nghiệp này sẽ phụ thuộc vào những nguồn nhất định, chẳng hạn như bán tài sản.

“Ở vào thời điểm rút đánh giá, khả năng được thăng hạn tín nhiệm của Hoàng Anh Gia Lai trong 12 tháng tới là hạn chế, xét tới những rủi ro nói trên”, S&P kết luận.

Theo An Huy

vneconomy

No comments:

Post a Comment