QLB

- Các bố già Nguyễn Đăng Quang - Hồ Hùng Anh là những kẻ đã cùng Thống đốc mật vụ Nguyễn Văn Bình gây ra cuộc khủng hoảng tài chính - tiền tệ của Việt Nam dẫn đến cái chết của hơn 400.000 doanh nghiệp và sự suy thoái của nền kinh tế. Trong khi cả nước khóc than bởi nạn thất nghiệp, người lao dộng không có tiền về quê ăn tết thì chúng đã làm giàu hàng chục tỷ đô la trong chốc lát.

- Các bố già Nguyễn Đăng Quang - Hồ Hùng Anh là những kẻ đã cùng Thống đốc mật vụ Nguyễn Văn Bình gây ra cuộc khủng hoảng tài chính - tiền tệ của Việt Nam dẫn đến cái chết của hơn 400.000 doanh nghiệp và sự suy thoái của nền kinh tế. Trong khi cả nước khóc than bởi nạn thất nghiệp, người lao dộng không có tiền về quê ăn tết thì chúng đã làm giàu hàng chục tỷ đô la trong chốc lát.

Thủ đoạn trốn thuế của chúng đã được QLB vạch trần từ rất lâu, chúng đã trốn không trả lãi ngân hàng hàng chục ngàn tỷ đồng tiền và biến thành lợi nhuận riêng của chúng bằng các thủ đoạn rút tiền từ Techcombank theo thủ thuật góp vốn đầu tư, kinh doanh chứng khoán...

Cũng bằng cách làm xiếc đưa cổ phiếu Techcombank vào góp vốn trước khi Masan lên sàn để biến hoá công ty này từ 300 tỷ đồng thành 5000 tỷ đồng với sự góp sức của cô gái rượu Quốc Vụ Khanh Nguyễn Thanh Phượng thông qua Công ty chứng khoán Bản Việt.

Làm giàu trên xác chết thối rữa của Vinashin bằng cách buôn bán cơ chế biến khoản vay của Vinashin từ chỗ hoàn toàn KHÔNG có bảo lãnh của Chính Phủ thành khoản được bảo lãnh, chỉ trong nháy mắt chúng kiếm hàng trăm triệu đô la mà lại được Chính Phủ 'biết ơn' vì đã cứu được 'lòng tin chiến lược' với các nhà đầu tư!

Gần đây báo trong nước đã hé lộ một 'cái móng tay' về việc trốn thuế của những tên bố già từ Nga trở về này, mờ đọc thêm:

Lãnh đạo Masan ‘né’ 500 tỷ đồng thuế thu nhập cá nhân ra sao

07/07/2013 - 09:32

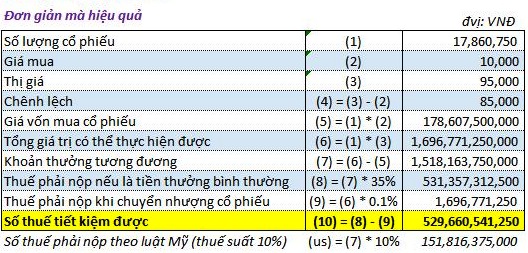

Đầu tuần này, 17,86 triệu cổ phiếu phát hành theo chương trình lựa chọn cho người lao động (ESOP) của Công ty cổ phần Tập đoàn Ma San chính thức được giao dịch. Đây là số cổ phiếu thưởng cho các lãnh đạo công ty, với giá 10 nghìn/cổ phiếu, trong khi giá được giao dịch ở mức 95 nghìn/cổ phiếu.

Nhìn bảng này có thể dễ dàng thấy sự chênh lệch giữa thuế mà các lãnh đạo Masan phải nộp nếu được thưởng bằng cổ phiếu và bằng tiền mặt.

Như vậy, sau khi bỏ gần 180 tỷ đồng ra mua cổ phiếu, nếu các lãnh đạo chủ chốt của Masan đem bán với mức giá của thị trường, có thể thu về gần 1.700 tỷ đồng tiền mặt, tức lãi hơn 1.500 tỷ đồng.

Phát hành cổ phiếu hoặc quyền chọn cho nhân viên

Vừa qua, giống Masan, hàng loạt doanh nghiệp đã tiến hành hoặc dự kiến phát hành cổ phiếu ESOP cho lãnh đạo, nhân viên của công ty như: FPT, SBT, ITA, MPC, SSI...

Cứ từ Masan suy ra có thể thấy số thuế thu nhập cá nhân mà lãnh đạo các doanh nghiệp này tránh phải nộp lớn ra sao.

Có thành tích xuất sắc là cách thưởng phổ biến trên thế giới. Tại các hãng lớn như Google, Facebook, Microsoft, Apple đến Goldman Sachs, JP Morgan, cổ phiếu thưởng luôn là phần lớn nhất trong gói lương thưởng của các lãnh đạo cao cấp.

Cái lợi của hình thức này là công ty không phải trả thưởng bằng tiền mặt. Đồng thời gắn chặt lợi ích của người nhận thưởng với lợi ích của công ty. Nếu kinh doanh tốt, lợi nhuận cải thiện và giá cổ phiếu tăng cao, nhân viên và cũng là cổ đông sẽ lãi to. Ngược lại, công ty đi xuống, tài sản nhân viên tự động bốc hơi, chẳng cần cắt lương trừ thưởng hay yêu cầu nộp phạt.

Thưởng kiểu này còn lợi lớn về thuế, vì thuế thu nhập từ lãi khi bán cổ phiếu chỉ bị đánh 5-10%, trong khi với lương thưởng bình thường có thể lên tới 40-50% (tùy quốc gia). Sở dĩ đầu tư cổ phiếu được hưởng mức thuế suất thấp hơn là vì các nước muốn khuyến khích dân chúng mạo hiểm đầu tư kinh doanh.

Tuy vậy, ở Việt Nam sự “khuyến khích” này có phần hơi quá đà nên cá nhân đầu tư cổ phiếu gần như không phải nộp thuế.

Tận dụng lợi điểm này, các “sếp” Masan đã giảm hơn 500 tỷ đồng thuế thu nhập cá nhân so với nhận thưởng kiểu bình thường.

Giảm 500 tỷ thuế thu nhập như thế nào?

Nếu chia thưởng hơn 1.500 tỷ đồng, số tiền này sẽ bị đánh thuế theo biểu thuế lũy tiến như thu nhập từ tiền lương, tiền công. Do thu nhập của các lãnh đạo chủ chốt Masan vốn đã cao, số tiền thưởng này lại quá lớn, nên các khoản khấu trừ thuế gần như không đáng kể.

Ngắn gọn lại, các “sếp” Masan phải đóng thuế ở mức cao nhất 35%, tức ngân sách có thêm 531,3 tỷ đồng thuế thu nhập cá nhân.

Tuy vậy, khi nhận thưởng bằng cổ phiếu, số thuế thu nhập cá nhân phải đóng đối với hoạt động chuyển nhượng chứng khoán sẽ thực hiện theo một trong hai cách: (1) 0,1% giá trị giao dịch; (2) 20% lợi nhuận chênh lệch giữa giá chuyển nhượng với giá mua cổ phiếu. Đương nhiên không ai chọn cách nộp thuế 20% lợi nhuận, vì chẳng khác nào đóng 20% thuế trên tổng tiền thưởng.

Vì thế, nếu đem bán số cổ phiếu ESOP nói trên, số thuế thực nộp của lãnh đạo Masan chỉ là 0,1% giá trị giao dịch, tức là sẽ nộp khoảng 1,7 tỷ đồng. Tính ra, nhờ am hiểu sơ hở của luật mà lãnh đạo Masan tiết kiệm được hơn 529 tỷ đồng.

Hơn thế nữa, số thuế này thích nộp lúc nào cũng được, nghĩa là chỉ phải nộp thuế khi bán cổ phiếu. Ngược lại, nếu nhận thưởng tiền mặt, họ sẽ bị “khấu trừ tại nguồn”, tức công ty giữ lại toàn bộ số thuế phải nộp ngay khi trả thưởng và chỉ chuyển vào tài khoản số còn lại.

Luật nói gì?

Luật nói Masan nghiêm túc tuân thủ pháp luật hiện hành về thuế cùng các văn bản hướng dẫn đi kèm.

Cách tính thuế kể trên theo đúng hướng dẫn tại Công văn số 14169/BTC-TCT của Bộ Tài chính gửi Cục thuế TP.HCM hướng dẫn xác định nghĩa vụ thuế thu nhập cá nhân đối với hình thức thưởng cổ phiếu hoặc quyền mua.

Chưa nói đến chuyện chính sách thuế hay dở ra sao, nhưng nếu muốn không để vuột những khoản tiền thuế khổng lồ tương tự, chỉ có cách sửa luật theo hướng tăng thuế đối với hoạt động đầu tư cổ phiếu, một việc gần như bất khả thi nếu xét tới sự phản ứng dữ dội của các nhà đầu tư tài chính.

Đứng trên góc độ doanh nghiệp, hình như còn quá ít công ty niêm yết tận dụng được sự “khuyến khích” của luật thuế. Với những công ty này, thật chẳng biết nói sao, thôi đành biểu dương tinh thần quên mình mà đóng góp vào ngân sách nhà nước của họ vậy.

Theo Tri thức trẻ

Lãnh đạo Masan ‘né’ 500 tỷ đồng thuế thu nhập cá nhân ra sao

07/07/2013 - 09:32

Đầu tuần này, 17,86 triệu cổ phiếu phát hành theo chương trình lựa chọn cho người lao động (ESOP) của Công ty cổ phần Tập đoàn Ma San chính thức được giao dịch. Đây là số cổ phiếu thưởng cho các lãnh đạo công ty, với giá 10 nghìn/cổ phiếu, trong khi giá được giao dịch ở mức 95 nghìn/cổ phiếu.

Nhìn bảng này có thể dễ dàng thấy sự chênh lệch giữa thuế mà các lãnh đạo Masan phải nộp nếu được thưởng bằng cổ phiếu và bằng tiền mặt.

Như vậy, sau khi bỏ gần 180 tỷ đồng ra mua cổ phiếu, nếu các lãnh đạo chủ chốt của Masan đem bán với mức giá của thị trường, có thể thu về gần 1.700 tỷ đồng tiền mặt, tức lãi hơn 1.500 tỷ đồng.

Phát hành cổ phiếu hoặc quyền chọn cho nhân viên

Vừa qua, giống Masan, hàng loạt doanh nghiệp đã tiến hành hoặc dự kiến phát hành cổ phiếu ESOP cho lãnh đạo, nhân viên của công ty như: FPT, SBT, ITA, MPC, SSI...

Cứ từ Masan suy ra có thể thấy số thuế thu nhập cá nhân mà lãnh đạo các doanh nghiệp này tránh phải nộp lớn ra sao.

Có thành tích xuất sắc là cách thưởng phổ biến trên thế giới. Tại các hãng lớn như Google, Facebook, Microsoft, Apple đến Goldman Sachs, JP Morgan, cổ phiếu thưởng luôn là phần lớn nhất trong gói lương thưởng của các lãnh đạo cao cấp.

Cái lợi của hình thức này là công ty không phải trả thưởng bằng tiền mặt. Đồng thời gắn chặt lợi ích của người nhận thưởng với lợi ích của công ty. Nếu kinh doanh tốt, lợi nhuận cải thiện và giá cổ phiếu tăng cao, nhân viên và cũng là cổ đông sẽ lãi to. Ngược lại, công ty đi xuống, tài sản nhân viên tự động bốc hơi, chẳng cần cắt lương trừ thưởng hay yêu cầu nộp phạt.

Thưởng kiểu này còn lợi lớn về thuế, vì thuế thu nhập từ lãi khi bán cổ phiếu chỉ bị đánh 5-10%, trong khi với lương thưởng bình thường có thể lên tới 40-50% (tùy quốc gia). Sở dĩ đầu tư cổ phiếu được hưởng mức thuế suất thấp hơn là vì các nước muốn khuyến khích dân chúng mạo hiểm đầu tư kinh doanh.

Tuy vậy, ở Việt Nam sự “khuyến khích” này có phần hơi quá đà nên cá nhân đầu tư cổ phiếu gần như không phải nộp thuế.

Tận dụng lợi điểm này, các “sếp” Masan đã giảm hơn 500 tỷ đồng thuế thu nhập cá nhân so với nhận thưởng kiểu bình thường.

Giảm 500 tỷ thuế thu nhập như thế nào?

Nếu chia thưởng hơn 1.500 tỷ đồng, số tiền này sẽ bị đánh thuế theo biểu thuế lũy tiến như thu nhập từ tiền lương, tiền công. Do thu nhập của các lãnh đạo chủ chốt Masan vốn đã cao, số tiền thưởng này lại quá lớn, nên các khoản khấu trừ thuế gần như không đáng kể.

Ngắn gọn lại, các “sếp” Masan phải đóng thuế ở mức cao nhất 35%, tức ngân sách có thêm 531,3 tỷ đồng thuế thu nhập cá nhân.

Tuy vậy, khi nhận thưởng bằng cổ phiếu, số thuế thu nhập cá nhân phải đóng đối với hoạt động chuyển nhượng chứng khoán sẽ thực hiện theo một trong hai cách: (1) 0,1% giá trị giao dịch; (2) 20% lợi nhuận chênh lệch giữa giá chuyển nhượng với giá mua cổ phiếu. Đương nhiên không ai chọn cách nộp thuế 20% lợi nhuận, vì chẳng khác nào đóng 20% thuế trên tổng tiền thưởng.

Vì thế, nếu đem bán số cổ phiếu ESOP nói trên, số thuế thực nộp của lãnh đạo Masan chỉ là 0,1% giá trị giao dịch, tức là sẽ nộp khoảng 1,7 tỷ đồng. Tính ra, nhờ am hiểu sơ hở của luật mà lãnh đạo Masan tiết kiệm được hơn 529 tỷ đồng.

Hơn thế nữa, số thuế này thích nộp lúc nào cũng được, nghĩa là chỉ phải nộp thuế khi bán cổ phiếu. Ngược lại, nếu nhận thưởng tiền mặt, họ sẽ bị “khấu trừ tại nguồn”, tức công ty giữ lại toàn bộ số thuế phải nộp ngay khi trả thưởng và chỉ chuyển vào tài khoản số còn lại.

Luật nói gì?

Luật nói Masan nghiêm túc tuân thủ pháp luật hiện hành về thuế cùng các văn bản hướng dẫn đi kèm.

Cách tính thuế kể trên theo đúng hướng dẫn tại Công văn số 14169/BTC-TCT của Bộ Tài chính gửi Cục thuế TP.HCM hướng dẫn xác định nghĩa vụ thuế thu nhập cá nhân đối với hình thức thưởng cổ phiếu hoặc quyền mua.

Chưa nói đến chuyện chính sách thuế hay dở ra sao, nhưng nếu muốn không để vuột những khoản tiền thuế khổng lồ tương tự, chỉ có cách sửa luật theo hướng tăng thuế đối với hoạt động đầu tư cổ phiếu, một việc gần như bất khả thi nếu xét tới sự phản ứng dữ dội của các nhà đầu tư tài chính.

Đứng trên góc độ doanh nghiệp, hình như còn quá ít công ty niêm yết tận dụng được sự “khuyến khích” của luật thuế. Với những công ty này, thật chẳng biết nói sao, thôi đành biểu dương tinh thần quên mình mà đóng góp vào ngân sách nhà nước của họ vậy.

Theo Tri thức trẻ

1.HOT Links vềThủ Tướng Nguyễn Tấn Dũng 2.HOT Links vềTướng Nguyễn Văn Hưởng3.HOT Links vềThống đốc Nguyễn Văn Bình 4. HOT Links Nhómtội phạm Việt Nam 5. HOT Links vềChủ tịch Quốc Hội Nguyễn Sinh Hùng 6.Hot Links vềTổng cục 27.Hot Links vềNội các Chính Phủ8.Hot Links vềchủ quyền 9.Hot Links vềPhạm Chí Dũng 10.HOT Links vềVinaline11.Hot LinksVikileaks 12.Hồ sơ Beo HồThị Thu Hồng13.Hồ sơ MafiaTàu tại VN14.Dân chủ& Đảng phái15.Giớpchóp bu Hà Nội chống tham nhũng? 16. Các vụ án Ngân hàng khác 17. Đấu tranh cho nền dân chủ 18. Thơ văn 19. Hồ sơ các nạn nhân đại gia 20. Giáo dục21. Gián điệp

No comments:

Post a Comment