Theo UBGSTCQG dư nợ BĐS thực tế là 348 nghìn tỷ, cao hơn 1,8 lần con số

các ngân hàng báo cáo. Nợ xấu cũng tăng lên 56.770 tỷ đồng cao hơn 8,39

lần.

Các con số này được đưa ra trong báo cáo giám sát thị

trường tài chính năm 2011 của Ủy Ban Giám Sát Tài Chính Quốc Gia (UBGSTCQG).

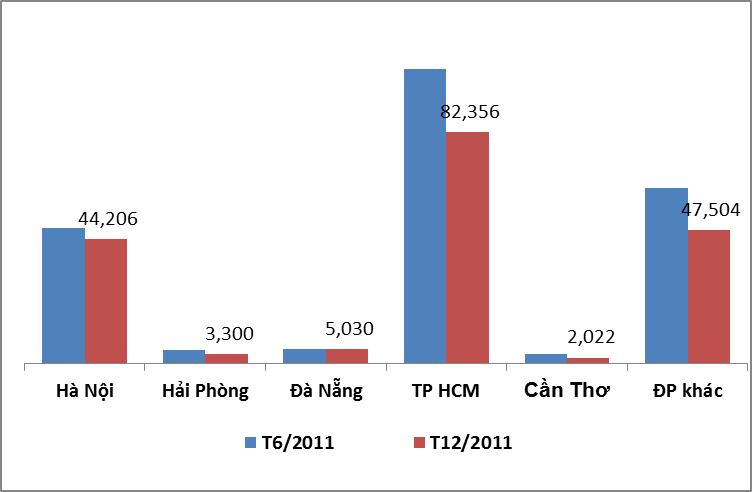

TPHCM dẫn đầu

về tín dụng BĐS: 82,3 nghìn tỷ đồng (45%)

Năm 2011, tín dụng BĐS giảm ở tất cả các địa phương,

so với 30/6/2011 tổng dư nợ giảm 21,4%. TP HCM dẫn đầu cả nước về tỷ lệ tín dụng

BĐS (44,94%), tương đương khoảng 82,3 nghìn tỷ đồng. Hà Nội xếp ở vị trí thứ

hai, chiếm 25%, giá trị cho vay khoảng 44,2 nghìn tỷ.

Dư nợ cho vay BĐS phân theo địa bàn năm 2011 (nghìn

tỷ đồng)

Nguồn: UBGSTCQG

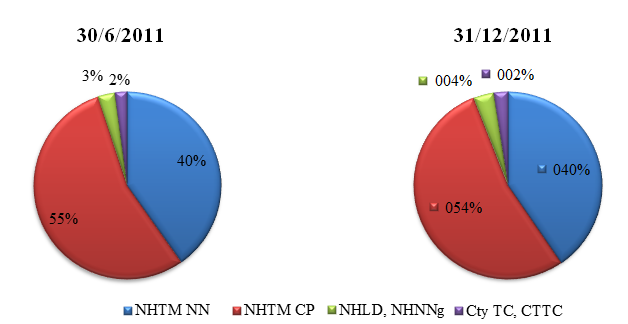

Nhóm NHTM Nhà nước và NHTM chiếm 92,23% dư nợ cho vay BĐS

Dư nợ cho vay BĐS ngắn hạn chiếm tỷ trọng 16,34%,

vay trung và dài hạn chiếm 83,66%.

Nhóm NHTM CP có tỷ lệ dư nợ BĐS cao nhất, chiếm

62,77%, giảm so với mức 63,27% tại thời điểm 30/6/2011. Nhóm NHTM NN cũng giảm từ

mức 30,52% xuống còn 29,46%. Nhóm NH liên doanh,

NH nước ngoài và Cty TC có tỷ trọng cho nợ cho vay BĐS tăng nhẹ so với 30/6/2011.

Báo cáo của UBGSTCQG nhận định thị trường BĐS đang gặp khó khăn (cung tăng

nhanh, cầu giảm mạnh, giao dịch trầm lắng, giá cả sụt giảm) đã làm giảm chất lượng

tài sản có và có thể gây ra rủi ro cho các NHTM.

Cơ cấu tổng dư nợ cho vay BĐS

Nguồn: UBGSTCQG

Mất cân đối cung – cầu vốn tín dụng cho BĐS

Trong bối cảnh thị trường BĐS trầm lắng thì tăng trưởng

tín dụng năm 2011 lại tập trung ở các phân khúc tạo cung cho thị trường (xây dựng

khu đô thị; xây dựng văn phòng cho thuê; xây dựng, sửa chữa, mua nhà để bán).

Tuy nhiên, tín dụng BĐS tạo cầu cho thị trường lại

giảm. Điều này càng làm cho cung và cầu vốn mất cân đối và thị trường BĐS thêm

khó khăn. Kênh vay vốn ngân hàng bị kẹt đã có tác động tiêu cực đến việc huy động

vốn từ các nguồn khác như FDI, doanh nghiệp và người dân vào thị trường.

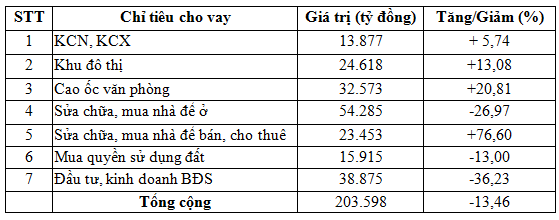

Cho vay BĐS theo nhu cầu vốn vay tại thời điểm

30/9/201

Nguồn: Bộ Xây dựng

Cho vay sửa chữa, mua nhà để ở chiếm 25% tổng dư nợ

BĐS

Tính đến 31/12/2011, dư nợ cho vay trong lĩnh vực

nhà để ở tiếp tục là lĩnh vực chiếm tỷ trọng lớn trong cơ cấu cho vay BĐS của

các TCTD. Đây là lĩnh vực ít rủi ro bởi các tác động của chính sách vĩ mô.

Tuy nhiên, dư nợ cho vay trong lĩnh vực kinh doanh

văn phòng cho thuê, khu đô thị vẫn chiếm tỷ trọng cao trong tổng dư nợ, thậm chí

dư nợ cho vay sửa chữa, mua nhà bán còn tăng 8,9% so với 30/6/2011.

Trong khi đó, tín dụng cho xây dựng khu công nghiệp,

khu chế xuất để xây dựng cơ sở hạ tầng phục vụ sản xuất công nghiệp lại giảm mạnh,

bằng 48,9% so với 30/6/2011.

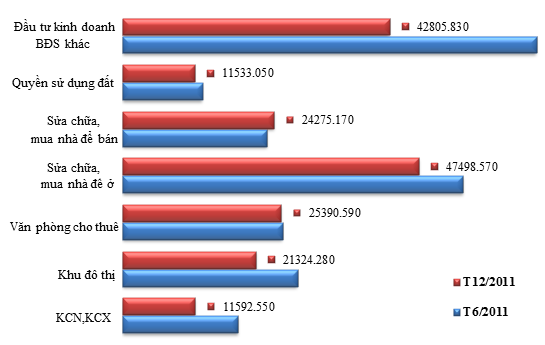

Dư nợ tín dụng BĐS theo nhu cầu vay vốn - 31/12/2011

(tỷ đồng)

Nguồn: UBGSTCQG

Dư nợ BĐS điều chỉnh cao hơn 1,8 lần: 348 nghìn tỷ,

nợ xấu BĐS là 56 nghìn tỷ cao hơn 8,4 lần con số báo cáo.

Theo báo cáo của UBGSTCQG trong khoảng thời gian từ

giữa năm 2010 đến hết năm 2011 (cùng với thời gian chính sách tiền tệ thắt chặt,

tăng trưởng tín dụng bị khống chế), hầu hết các TCTD đều tăng mạnh các khoản mục

tài sản khác mang bản chất tín dụng. Do

đó, dư nợ tín dụng cần được điều chỉnh tiệm cận với thực tiễn. Dư nợ điều chỉnh

tăng từ 2.484.780 tỷ đồng lên 2.794.247 tỷ đồng, tương đương 12,45% so với dư nợ

báo cáo.

Tương tự, dư nợ BĐS và nợ xấu cũng cần được điều chỉnh,

theo đó một phần số dư các khoản TPDN, ủy thác đầu tư, các khoản phải thu khác

bên ngoài, các tài sản có khác được tính bổ sung vào dư nợ BĐS. Sau điều chỉnh,

dư nợ BĐS đạt 348.079 tỷ đồng, gấp khoảng 1,8 lần dự nợ BĐS báo cáo.

Nợ xấu BĐS được đánh giá lại đối với từng tổ chức

tín dụng trên cơ sở TCTD đó có cho vay tập trung phát triển dự án BĐS hoặc cho

vay kinh doanh đầu cơ BĐS, có góp vốn vào các công ty liên doanh liên kết hoặc

cổ đông hoạt động trong lĩnh vực BĐS, hay tập trung cho vay bán lẻ BĐS. Nợ xấu

BĐS sau điều chỉnh lên tới 56.770 tỷ đồng, gấp 8,39 lần so với nợ xấu BĐS báo

cáo.

An Huy

Theo TTVN/UBGSTCQG

No comments:

Post a Comment